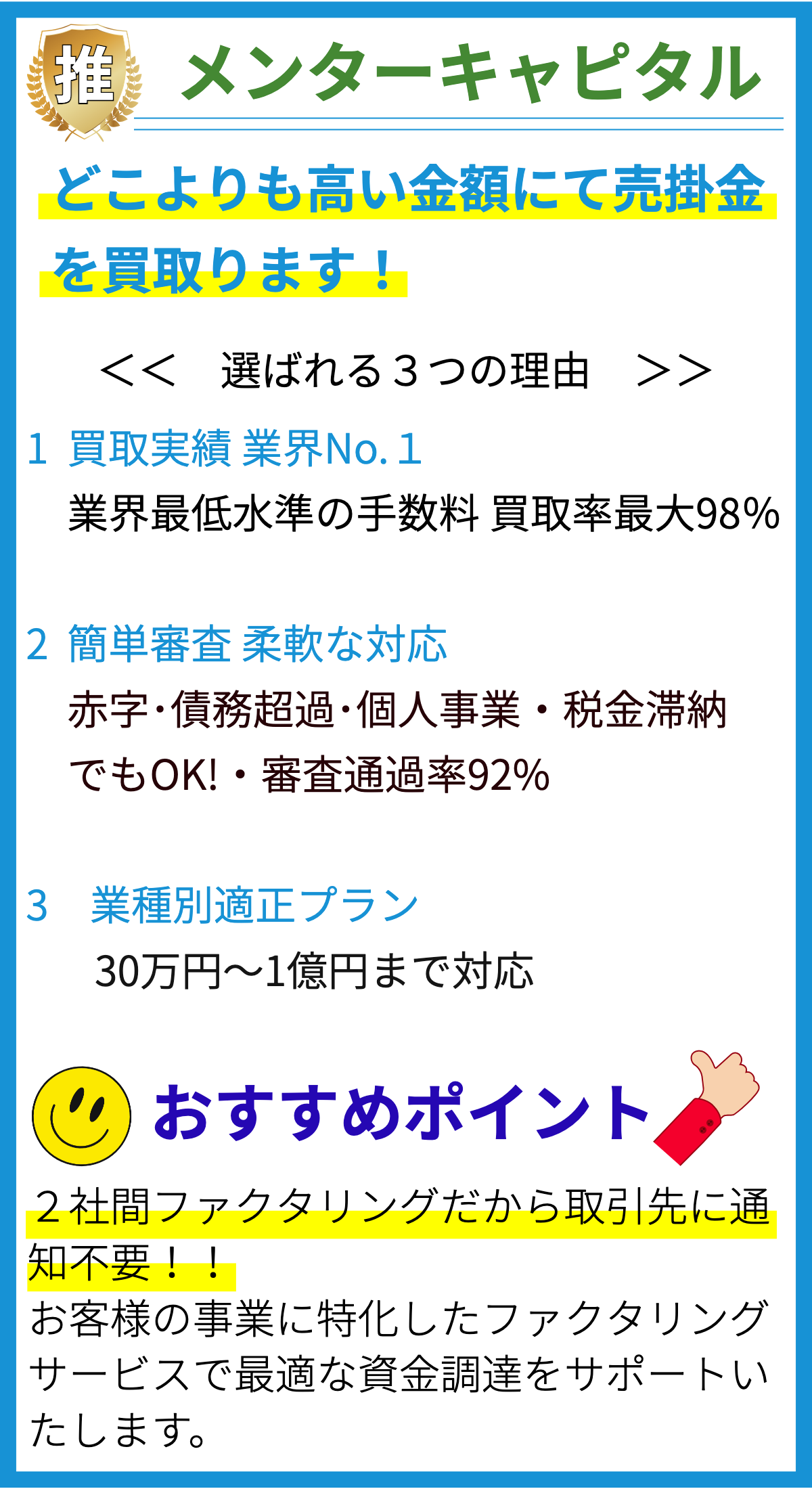

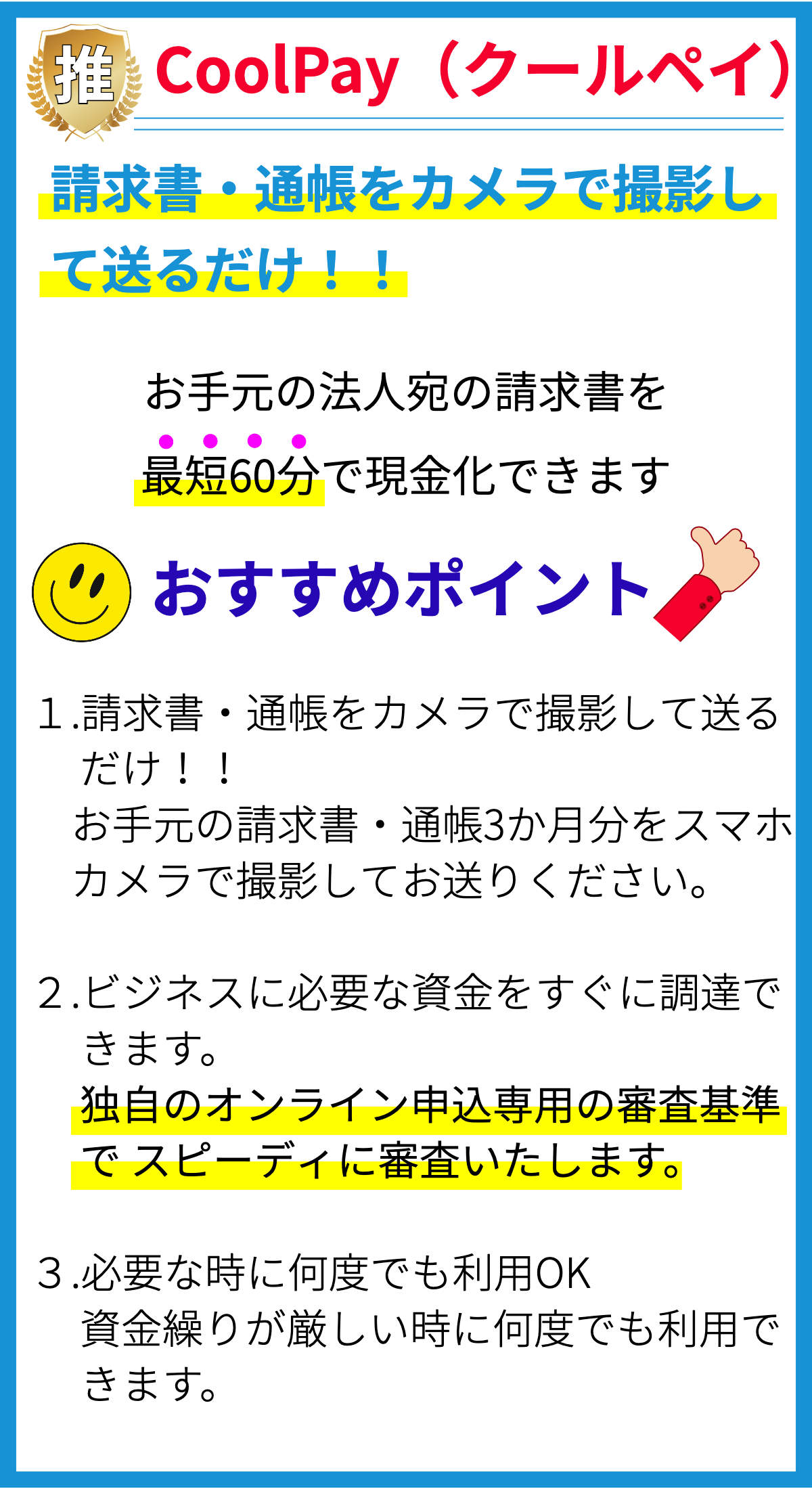

【PR】

ビジネスローンの基本

ビジネスローンは、企業や事業主が資金調達のために金融機関やオンラインレンダーから借りる金銭的支援の一形態です。以下に、ビジネスローンの基本的な仕組みを説明します。

1. 目的

ビジネスローンは、さまざまな目的で利用されます。企業が新規事業を開始したり、事業拡大を行ったり、現金フローの調整を行ったりする際に資金を調達するために利用されます。具体的な目的に応じて、異なる種類のビジネスローンが存在します。

2. 貸し手

ビジネスローンの貸し手は、銀行、信用組合、オンラインレンダー、投資家などさまざまです。これらの貸し手は、事業主が返済能力を持つかどうかを評価し、融資の可否を決定します。オンラインレンダーは、迅速な審査と迅速な融資プロセスを提供することが一般的です。

3. 審査基準

ビジネスローンを申請する際には、貸し手が特定の審査基準を適用します。これには、信用スコア、事業計画、過去の財務履歴、担保の有無、返済能力などが含まれます。審査に合格することで、融資を受ける資格が得られます。

4. 金利と返済条件

ビジネスローンの金利は、貸し手や市場状況によって異なります。固定金利や変動金利のオプションがあり、返済期間も多様です。借り手は金利と返済スケジュールをよく理解し、自社の予算と調整して借り入れを行います。

5. 担保と保証

一部のビジネスローンは、担保を必要とします。これは、借り手がローンを返済できない場合に貸し手が資産を差し押さえるための保護手段です。また、保証人を立てることもあります。保証人は、借り手の債務を返済する責任を負います。

6. 利点

ビジネスローンの利点には、以下のようなものがあります。

資金調達の迅速さ: ビジネスローンは比較的迅速に利用でき、急な資金需要に対応できます。

低金利オプション: 良好な信用履歴を持つ企業は低金利のオプションを利用できることがあります。

資産の保全: 担保を提供することで、低金利を得ることができる場合があります。

7. リスク

ビジネスローンにはいくつかのリスクが存在します。

返済責任: ビジネスローンは返済が必要であり、返済不能な場合には資産や信用が損なわれる可能性があります。

利息負担: 高金利のローンを選択すると、追加の利息負担が発生する可能性があります。

担保の喪失: 担保を提供する場合、その資産が差し押さえられる可能性があります。

8. 種類

ビジネスローンにはさまざまな種類があります。一般的な種類には以下が含まれます。

ローンオプション: ショートタームローン、ロングタームローン、ラインオブクレジットなど、異なるオプションが存在します。

政府補助金: 政府が提供する補助金や保証プログラムを活用することができます。

スタートアップローン: 新興企業向けに特別に設計されたローンプログラムも存在します。

9. ローンの申請プロセス

ビジネスローンを申請するプロセスは、貸し手によって異なりますが、一般的なステップは次のようなものです。

財務情報の収集: 貸し手は借り手から財務情報を収集し、審査のための情報を得ます。

審査: 貸し手は借り手の信用スコアや財務状況を審査し、融資の可否を決定します。

ローン契約締結: 審査に合格した場合、ローン契約が締結され、金利や返済条件が確定します。

資金の受け取り: 借り手は融資を受け取り、資金を事業に活用します。

10. ビジネスローンの活用

ビジネスローンは、資金調達や成長戦略の一部として活用されます。これには以下が含まれます。

新規事業開始: 新しいビジネスを開始するための初期資金として活用されます。

拡大計画: 事業拡大、新規市場進出、設備の拡充などに資金を供給します。

現金フロー管理: 季節的なキャッシュフローの調整や急な支出に対処するために使用されます。

まとめ

ビジネスローンは、企業の成長と資金調達に不可欠なツールです。適切な審査と返済計画を持ち、リスクを最小限に抑えながら活用することが成功に向けた重要な一歩です。必要な場合には、専門家のアドバイスを受けることも検討しましょう。