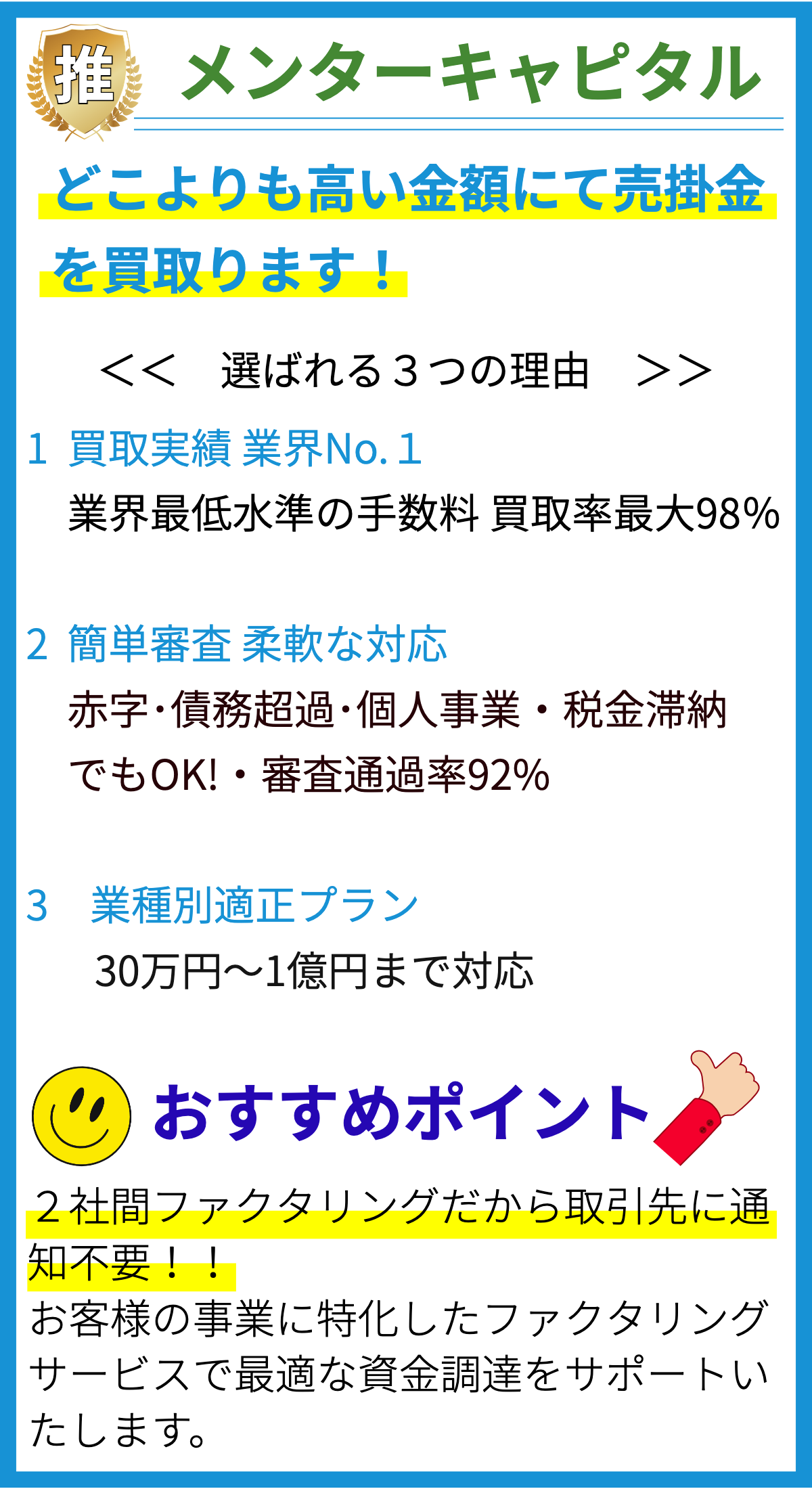

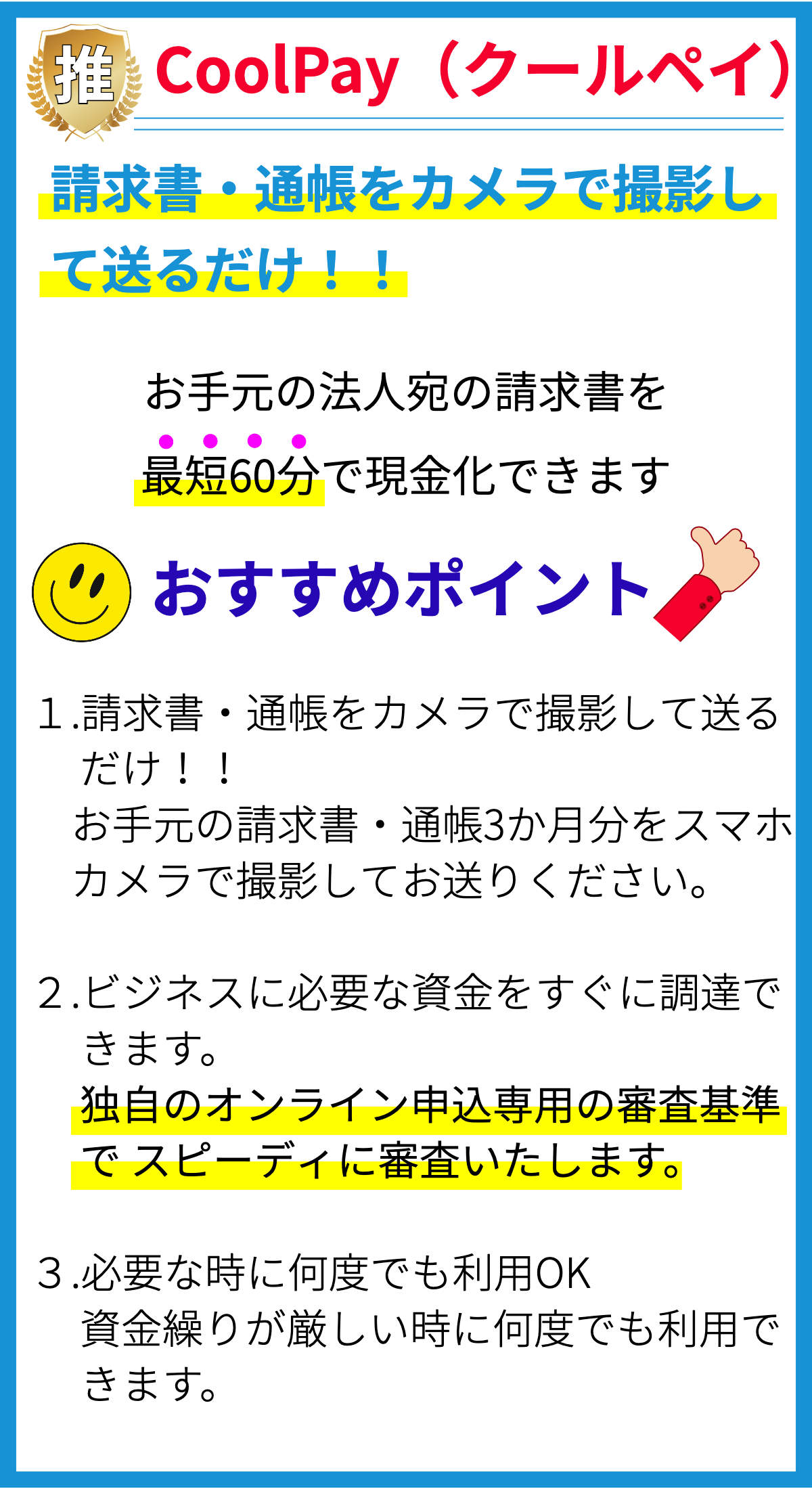

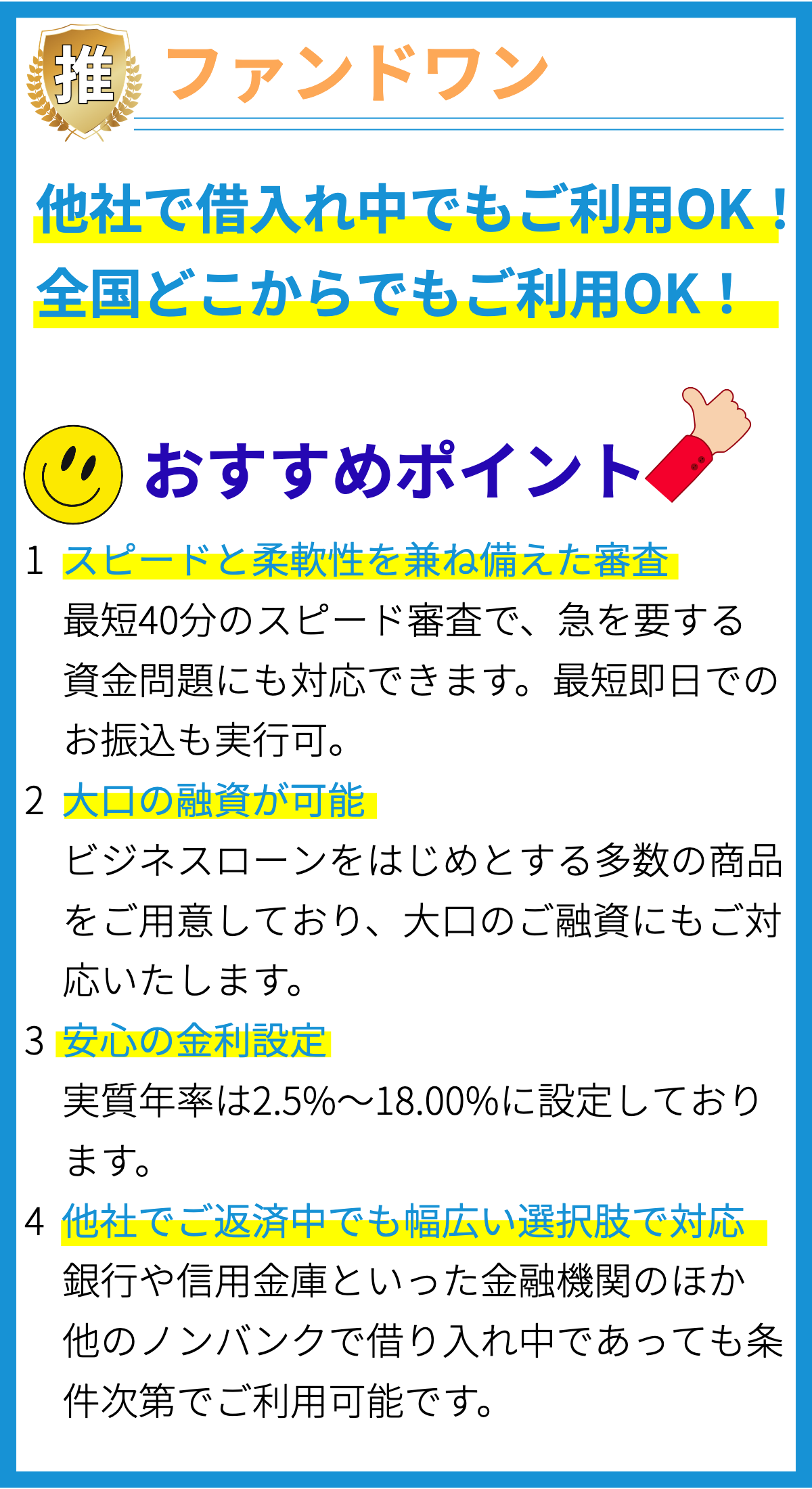

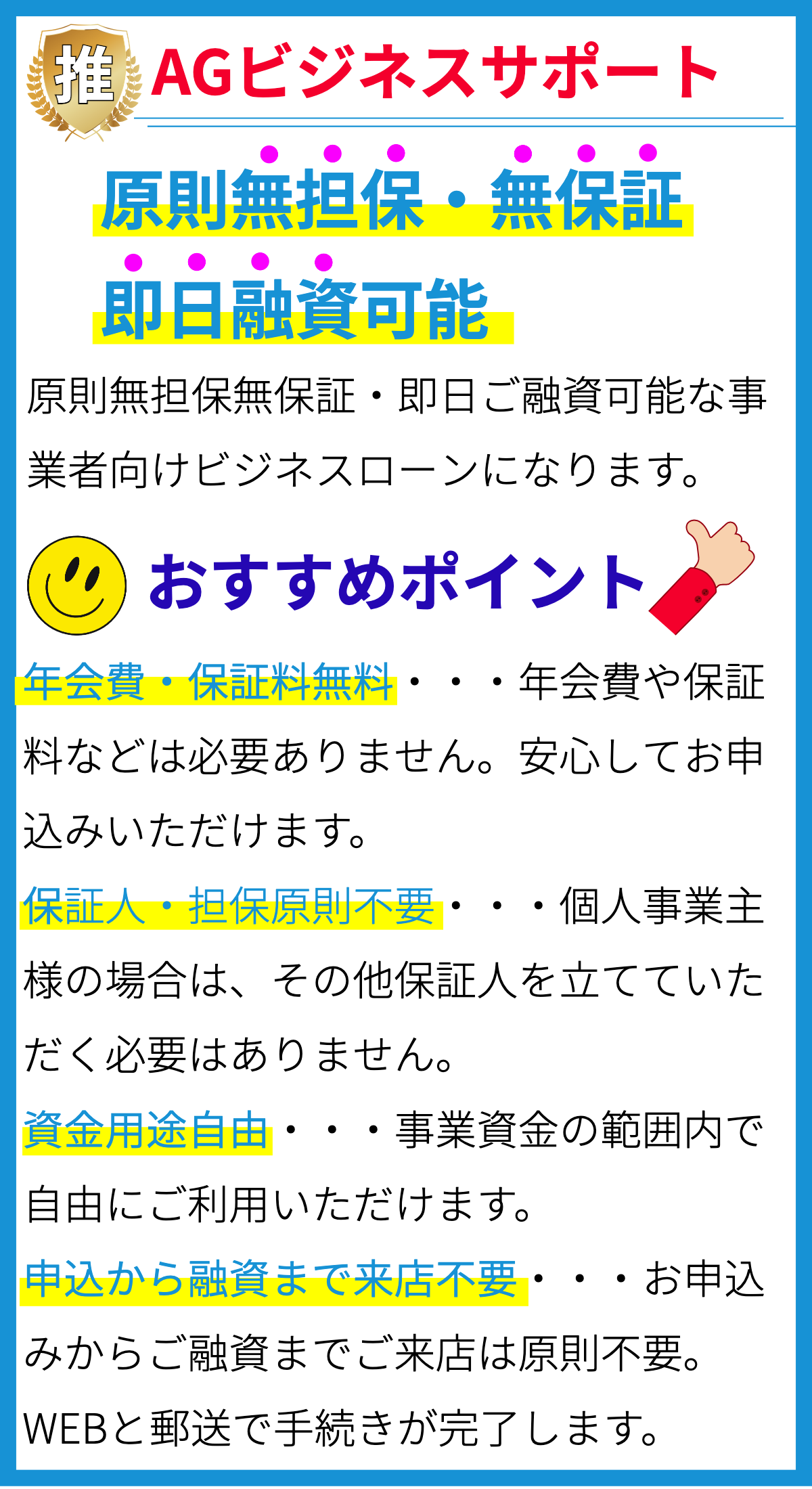

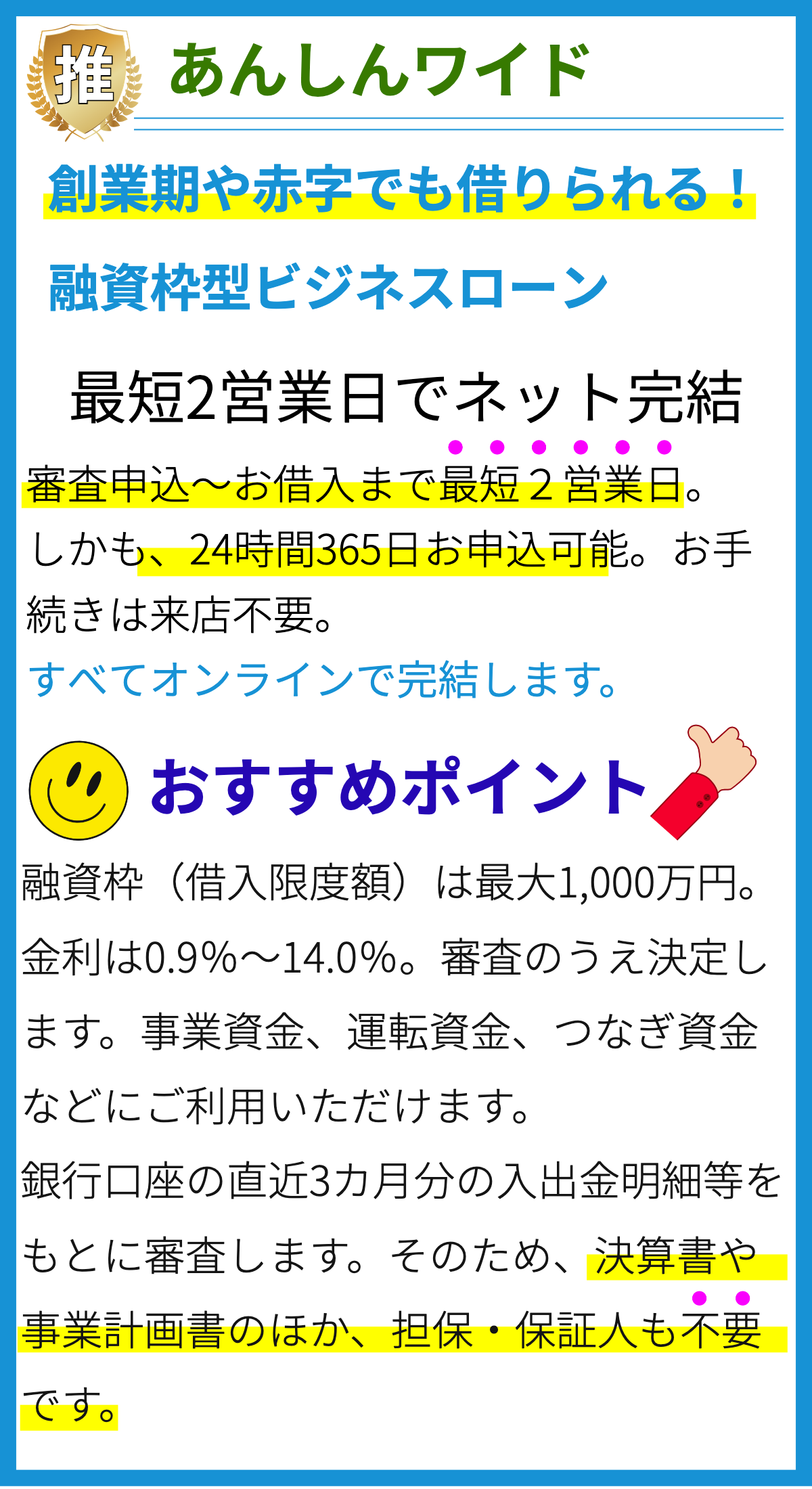

【PR】

ビジネスローンの特徴

1. 資金調達の柔軟性

ビジネスローンは企業にとって資金調達の柔軟な方法を提供します。企業は様々な目的に資金を使うことができ、設備の購入、新規プロジェクトの開始、キャッシュフローの改善などに利用できます。

2. 金利のバリエーション

ビジネスローンには固定金利と変動金利の2つの主要なタイプがあります。固定金利はローンの期間中金利が一定であるため、予測がしやすく、変動金利は市場金利に連動するため、リスクとリターンのトレードオフを検討する必要があります。

3. 多様な返済オプション

企業はビジネスローンの返済スケジュールを選択する際に、返済期間、均等分割返済、利払いのタイミングなどを調整できます。これにより、経営状況やキャッシュフローに合わせた柔軟な返済プランを立てることが可能です。

4. 融資額の幅広さ

ビジネスローンの融資額は非常に幅広い範囲で提供されます。小規模企業から大手企業まで、さまざまな規模のビジネスが必要な資金を調達できます。融資額は信用評価やビジネスの収益性に応じて変動します。

5. 借り入れの用途

ビジネスローンは、多くの異なる目的に使用できます。設備投資、新規事業の立ち上げ、運転資金の調達、借金の再融資など、ビジネスの成長や安定化に必要な資金を提供します。

6. 担保の有無

ビジネスローンには、担保を要求するセキュアドローンと、担保を要求しないアンセキュアドローンの2つの主要なカテゴリがあります。担保が不要な場合、企業は資産を差し出す必要がなくなり、リスクを軽減できますが、金利は通常高めになります。

7. 審査基準

ビジネスローンの審査は、金融機関や貸金業者によって異なりますが、一般的には信用履歴、ビジネスの収益性、キャッシュフロー、資産などが評価されます。良好な信用履歴や健全な財務状況を持つ企業ほど、より有利な条件でローンを取得できる傾向があります。

8. 利子控除

一部の国や地域では、ビジネスローンの利子支払いが税金控除の対象となる場合があります。これは企業にとって節税の機会を提供し、資金調達コストを軽減する手段となります。

9. 迅速な審査と承認

多くの場合、ビジネスローンは比較的迅速に審査および承認されます。特にオンラインプラットフォームを利用すると、申請プロセスが効率化され、資金調達までの時間を短縮できます。

10. リスクとリターンのバランス

ビジネスローンを活用する際には、リスクとリターンのバランスを考慮することが重要です。高金利のローンは返済に圧力をかける可能性があるため、慎重に計画を立てることが不可欠です。

11. 信頼性のある貸金業者の選択

信頼性のある貸金業者を選ぶことがビジネスローンを利用する上で非常に重要です。信頼性のある貸金業者は透明な契約条件を提供し、顧客に対する適切なサポートを提供します。

12. 積極的な債務管理

ビジネスローンを利用する企業は、返済計画を遵守し、債務を適切に管理することが求められます。適切な債務管理を行うことで、信用スコアの向上や将来の融資機会の拡大につながる可能性があります。

13. 資金調達戦略の一部

ビジネスローンは資金調達戦略の一部として考えるべきです。他の資金調達方法と組み合わせて利用することで、企業の成長や安定化をサポートし、戦略的な利用が可能です。

14. プロフェッショナルなアドバイスの活用

ビジネスローンを検討する際には、専門家やファイナンシャルアドバイザーからの助言を受けることが賢明です。アドバイザーは最適なローンタイプや条件を選択する際に貴重な情報を提供してくれます。

15. 利用の適切なタイミング

ビジネスローンの利用はタイミングが重要です。適切な時期に資金調達を行うことで、ビジネスの成長や競争力を強化することが可能です。

ビジネスローンは企業の資金調達と成長に重要な役割を果たすツールであり、その特徴を理解し、戦略的に活用することがビジネス成功の一環となります。