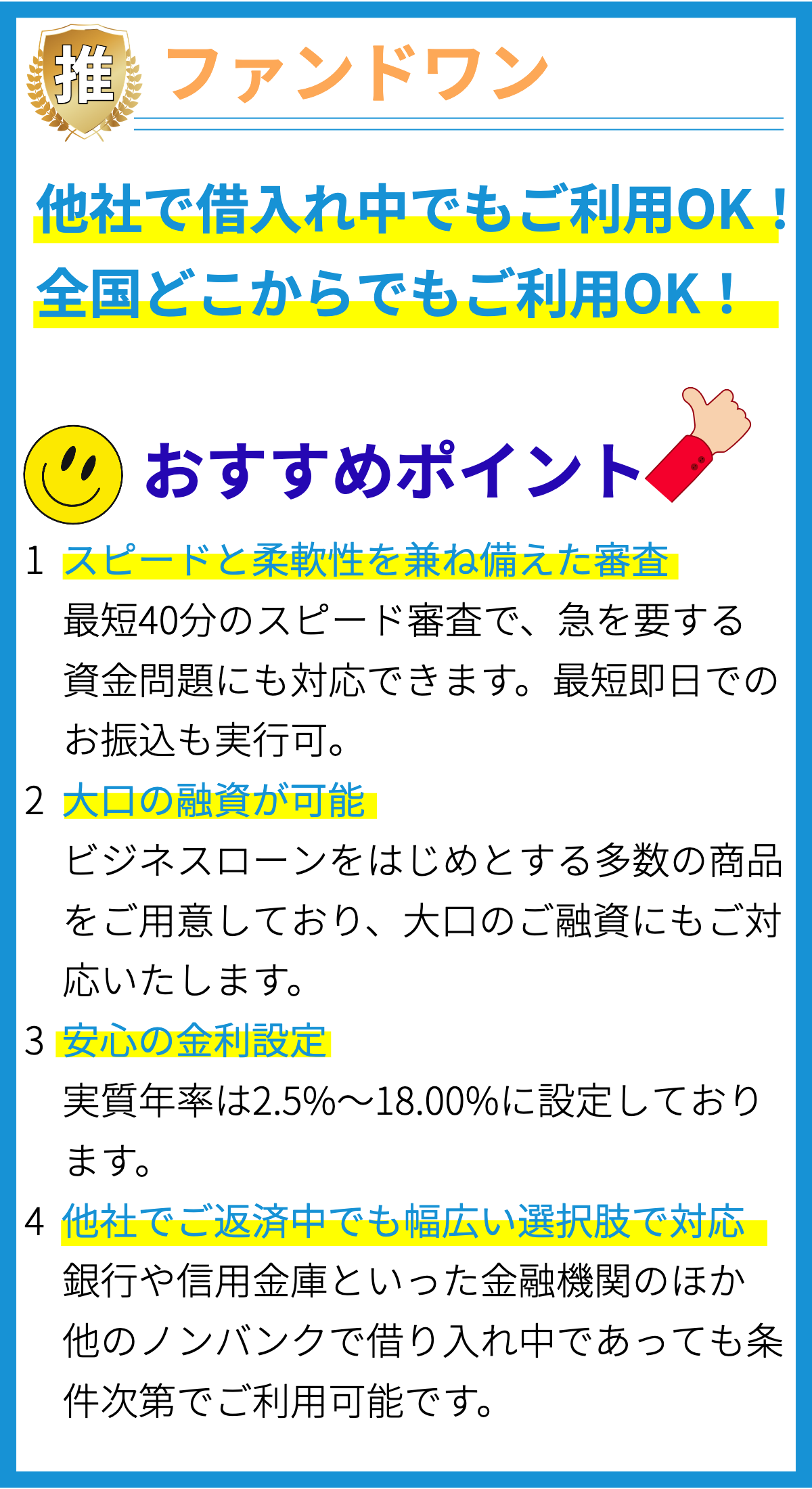

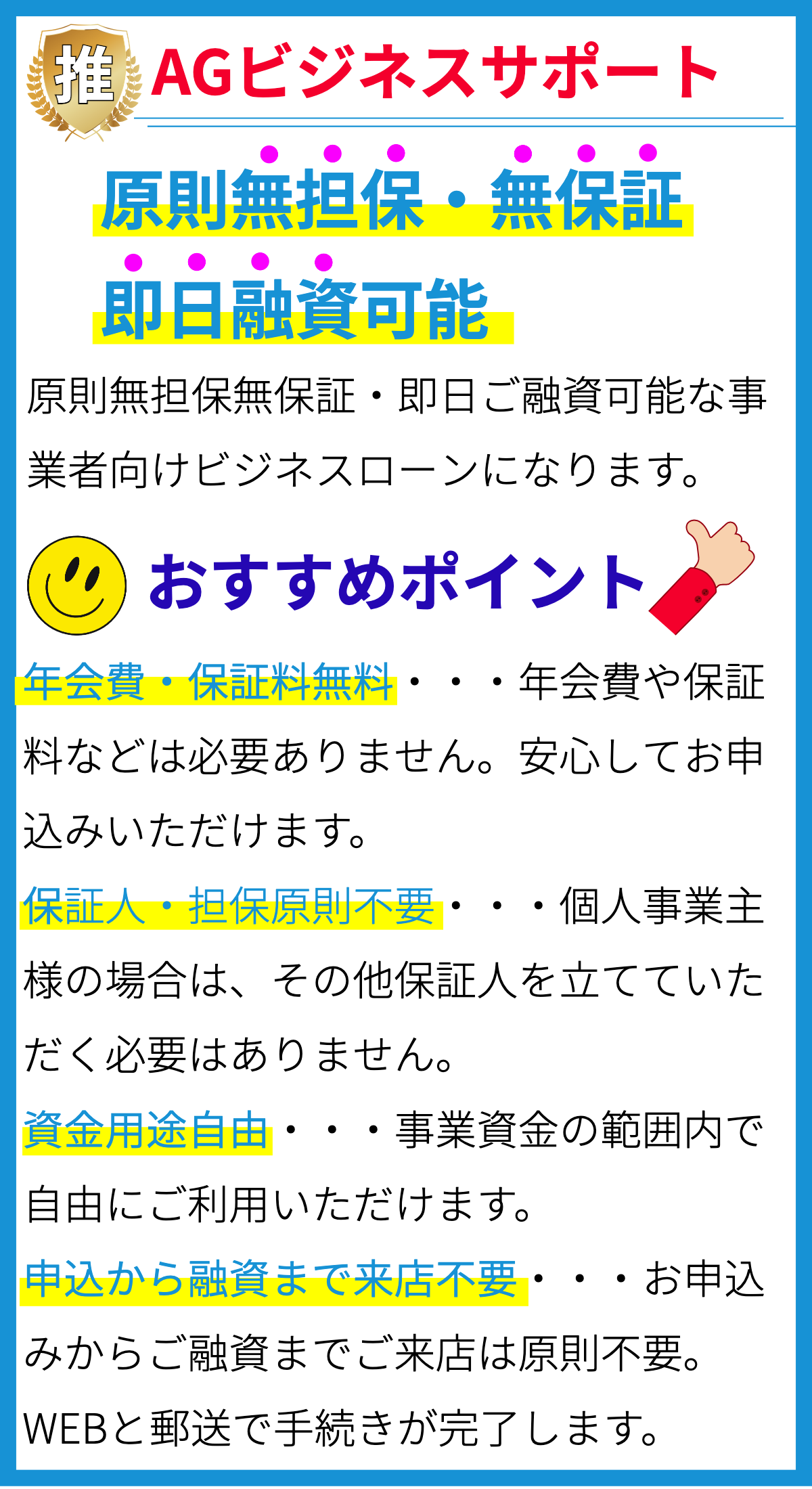

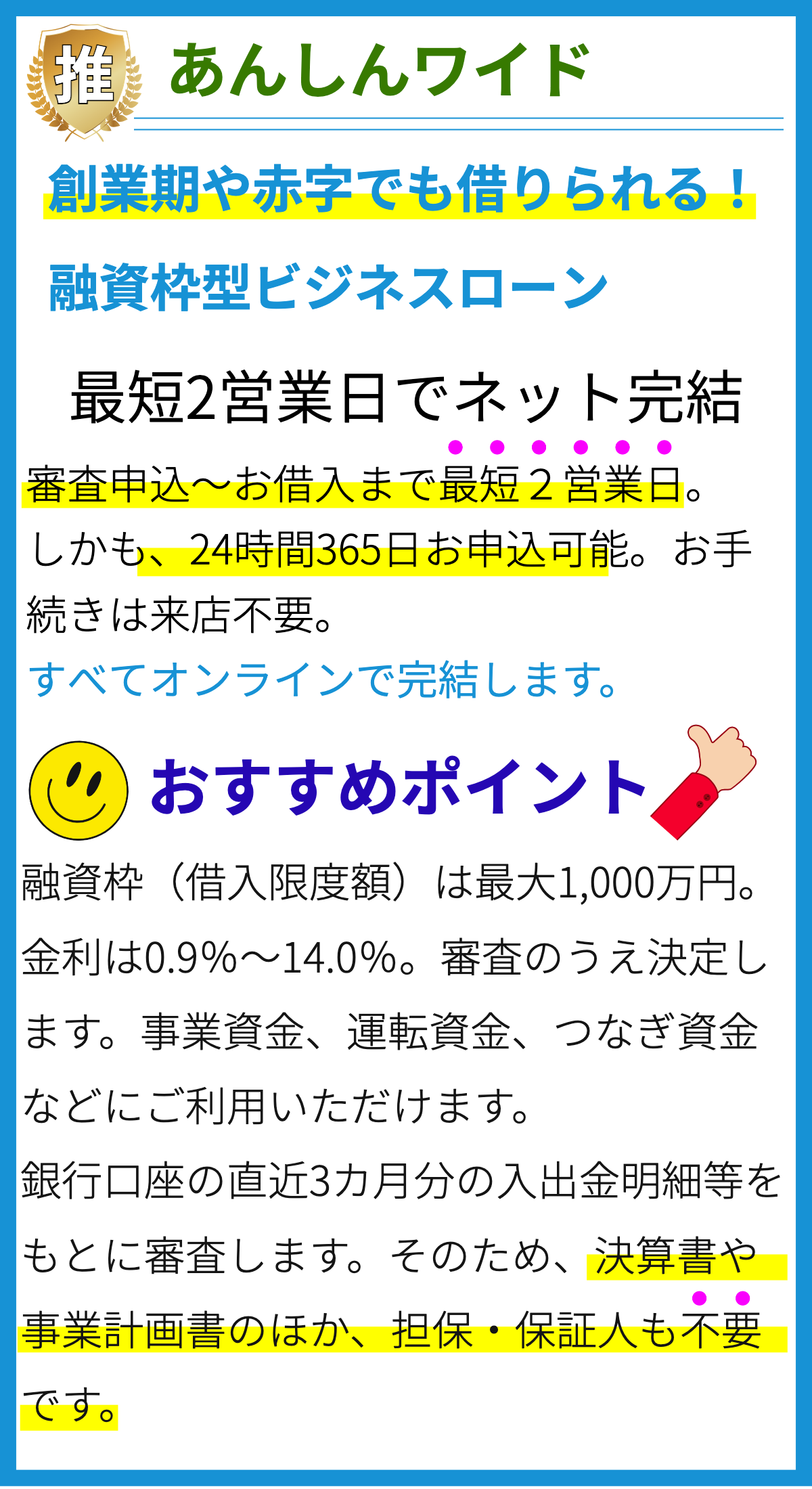

【PR】

ビジネスローンについての概要

ビジネスローンは、企業や事業主が資金を調達し、経営資金や事業拡大などの目的に利用するための融資商品です。以下では、ビジネスローンに関する重要な情報を詳しく説明します。

ビジネスローンの種類

ビジネスローンにはさまざまな種類がありますが、主要なものは以下の通りです。

- 1. 長期ローン: 長期の資金ニーズを満たすためのローンで、通常、数年から数十年の返済期間があります。

- 2. 短期ローン: 短期的な資金調達を目的とし、通常、数ヶ月から数年の返済期間が設定されています。

- 3. ライン・オブ・クレジット: 企業が必要なときに資金を引き出せる柔軟な融資形態で、利用可能な限度額内で何度でも借り入れができます。

- 4. 融資保証: 信用履歴が不十分な場合や新しい事業の場合に、政府や金融機関からの保証を受けて融資を受けることができるオプション。

ビジネスローンの利用目的

ビジネスローンはさまざまな目的で利用されますが、主な用途は以下のようになります。

- 1. 資金調達: 新規事業の立ち上げ、製品開発、設備投資などのために資金を調達する目的。

- 2. 経営資金: 日常の運営資金や経費、資産の運用に必要な資金の確保。

- 3. 事業拡大: 新規市場への進出、店舗の増設、人員の増加など、事業規模を拡大するための資金調達。

- 4. 債務の再編成: 高金利の債務を低金利のローンで償還し、返済条件を改善するため。

ビジネスローンの申請プロセス

ビジネスローンを申請する際の一般的なステップは次の通りです。

- 1. 融資目的の決定: まず、どのような目的で融資を利用するかを明確にし、必要な資金額を計算します。

- 2. 金融機関の選定: 銀行、信用組合、オンライン融資プラットフォームなどから適切な金融機関を選びます。

- 3. 必要な書類の提出: 申請に必要な書類や情報を整理し、金融機関に提出します。

- 4. 審査プロセス: 申請書類や信用履歴をもとに、金融機関が審査を行います。

- 5. 承認と条件提示: 審査が通過すると、融資が承認され、返済条件や金利などが提示されます。

- 6. 契約締結: 条件に同意し、融資契約を締結します。

- 7. 資金の受け取り: 契約が締結されたら、資金が提供されます。

ビジネスローンの金利と返済

ビジネスローンの金利は、融資商品や金融機関によって異なりますが、一般的な金利の種類には次のものがあります。

- 1. 固定金利: 返済期間中に金利が固定され、予測可能な返済が可能です。

- 2. 変動金利: 金利が市場の変動に連動し、返済額が変動することがあります。

- 3. アイオーン: 最初の期間は低金利で、後で金利が急上昇するタイプのローン。

返済方法もさまざまで、月々の固定額を返済する方式や、売上に応じて返済金額が変動する方式などがあります。

ビジネスローンのリスクと注意点

ビジネスローンを利用する際には、以下のリスクと注意点に注意が必要です。

- 1. 金利負担: 高金利の融資を受けると、返済が困難になる可能性があるため、金利を注意深く検討する必要があります。

- 2. 返済能力: 資金の借り入れを計画する際に、事業の収益性と返済能力を十分に評価することが重要です。

- 3. 個人保証: 個人保証が必要な場合、個人の財産がリスクにさらされる可能性があるため、慎重に考慮する必要があります。

- 4. 契約の内容確認: 契約書の細かい条件やペナルティを確認し、理解することが重要です。

ビジネスローンのメリット

ビジネスローンを利用することによる主なメリットは以下の通りです。

- 1. 資金調達の柔軟性: 事業の成長や急な支出に対応するための迅速な資金調達が可能。

- 2. 信用履歴の構築: 返済履歴を良好にすることで、将来的な融資条件が改善される可能性がある。

- 3. インフレ対策: 固定金利の場合、金利上昇に対する保護がある。

ビジネスローンのデメリット

ビジネスローンを利用することに伴う一般的なデメリットには以下があります。

- 1. 金利負担: 高金利の融資を受ける場合、返済が負担となる可能性がある。

- 2. 借金リスク: 借り入れた資金を事業で回収できない場合、事業と個人の財産に影響を及ぼす可能性がある。

- 3. 個人保証: 個人保証が必要な場合、個人の財産がリスクにさらされる。

ビジネスローンの選択肢の比較

最終的にビジネスローンを選ぶ際には、金利、返済条件、借り入れ限度額、迅速な審査プロセスなど、さまざまな要因を比較検討することが重要です。

まとめ

ビジネスローンは企業や事業主にとって重要な資金調達手段であり、資金の使途や返済能力を十分に考慮した上で利用することが肝要です。金融機関や融資プラットフォームとの適切なパートナーシップを築き、事業の成長と安定に向けて戦略的に利用することが成功の鍵となります。