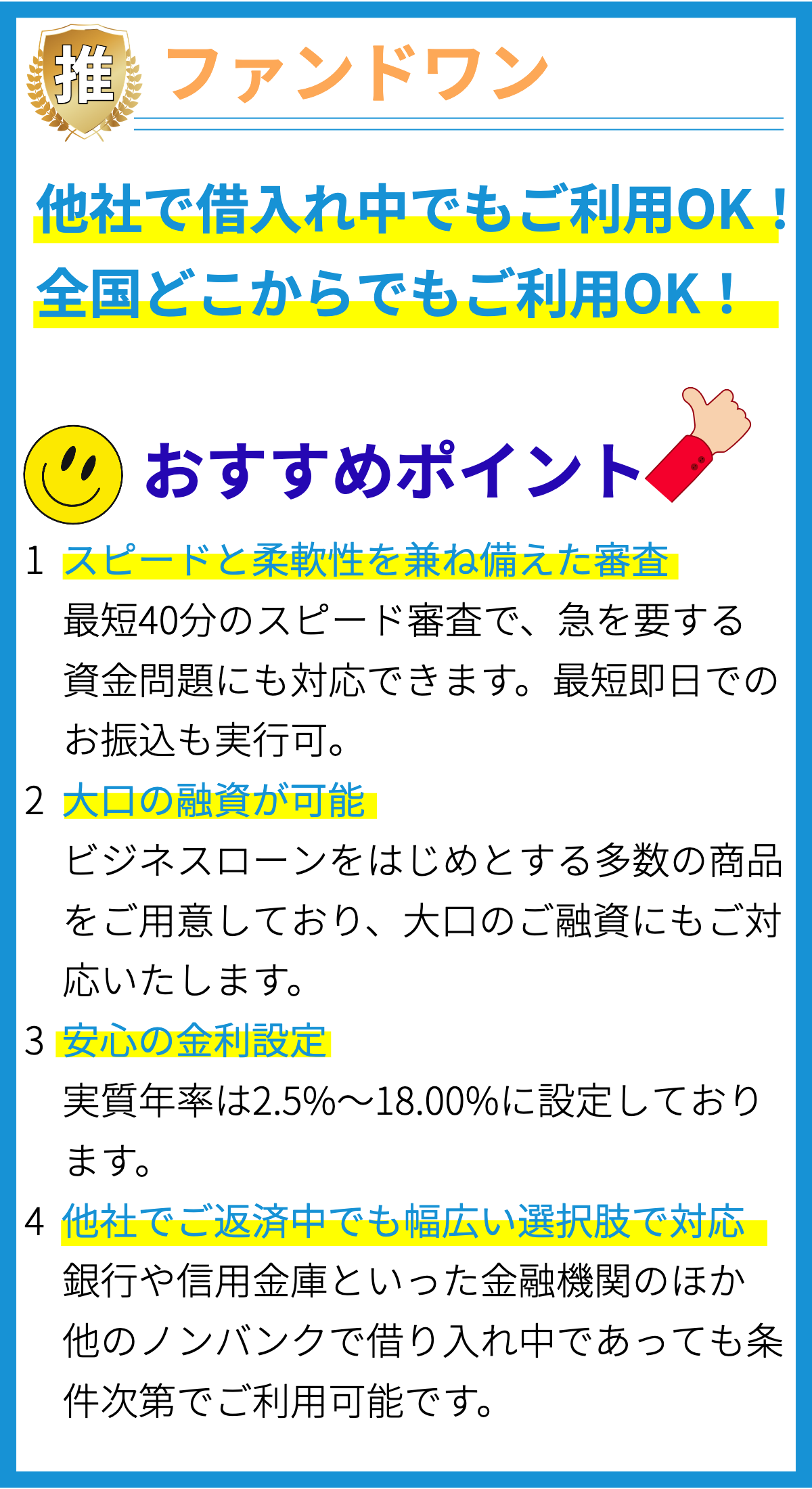

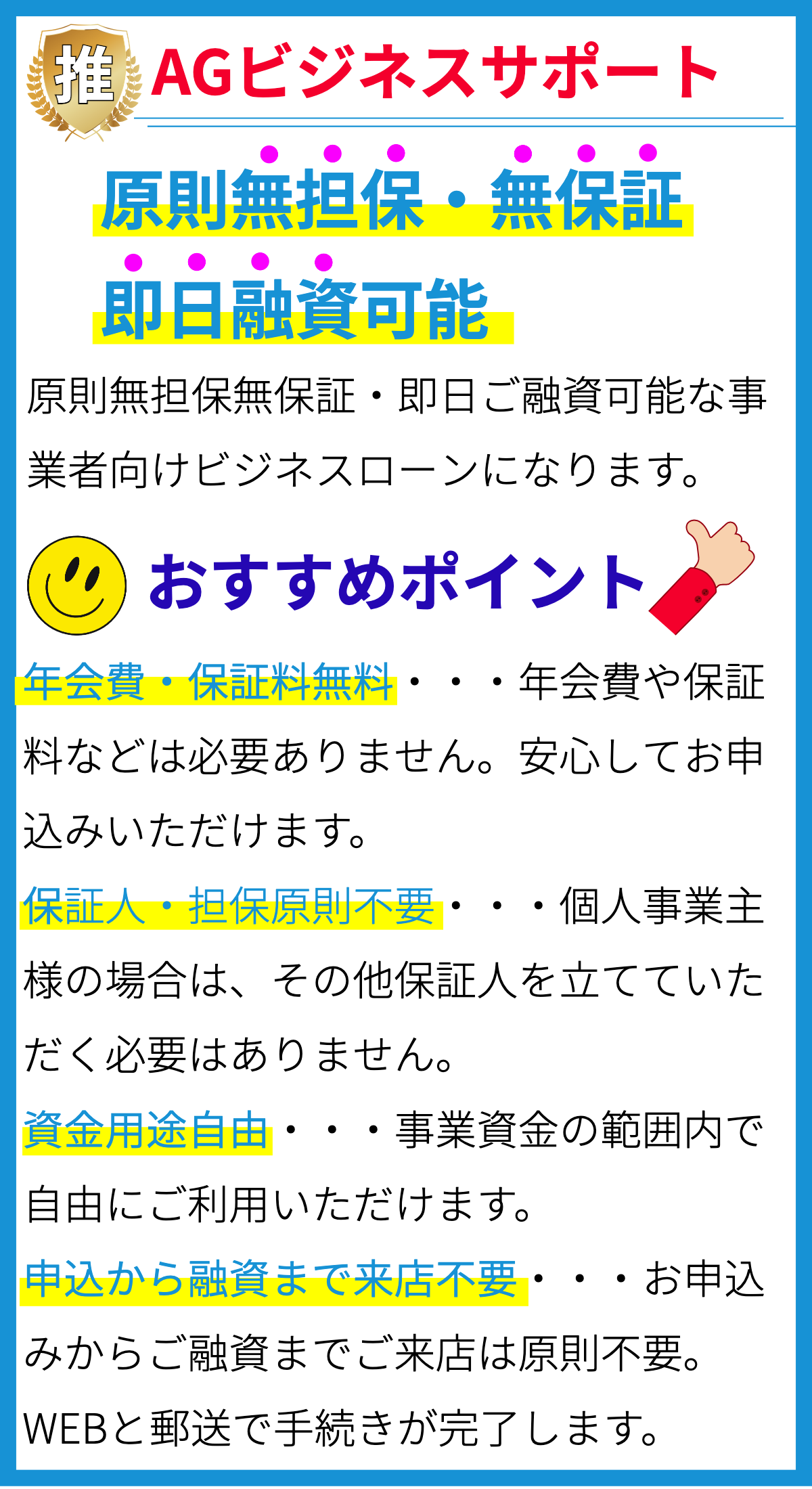

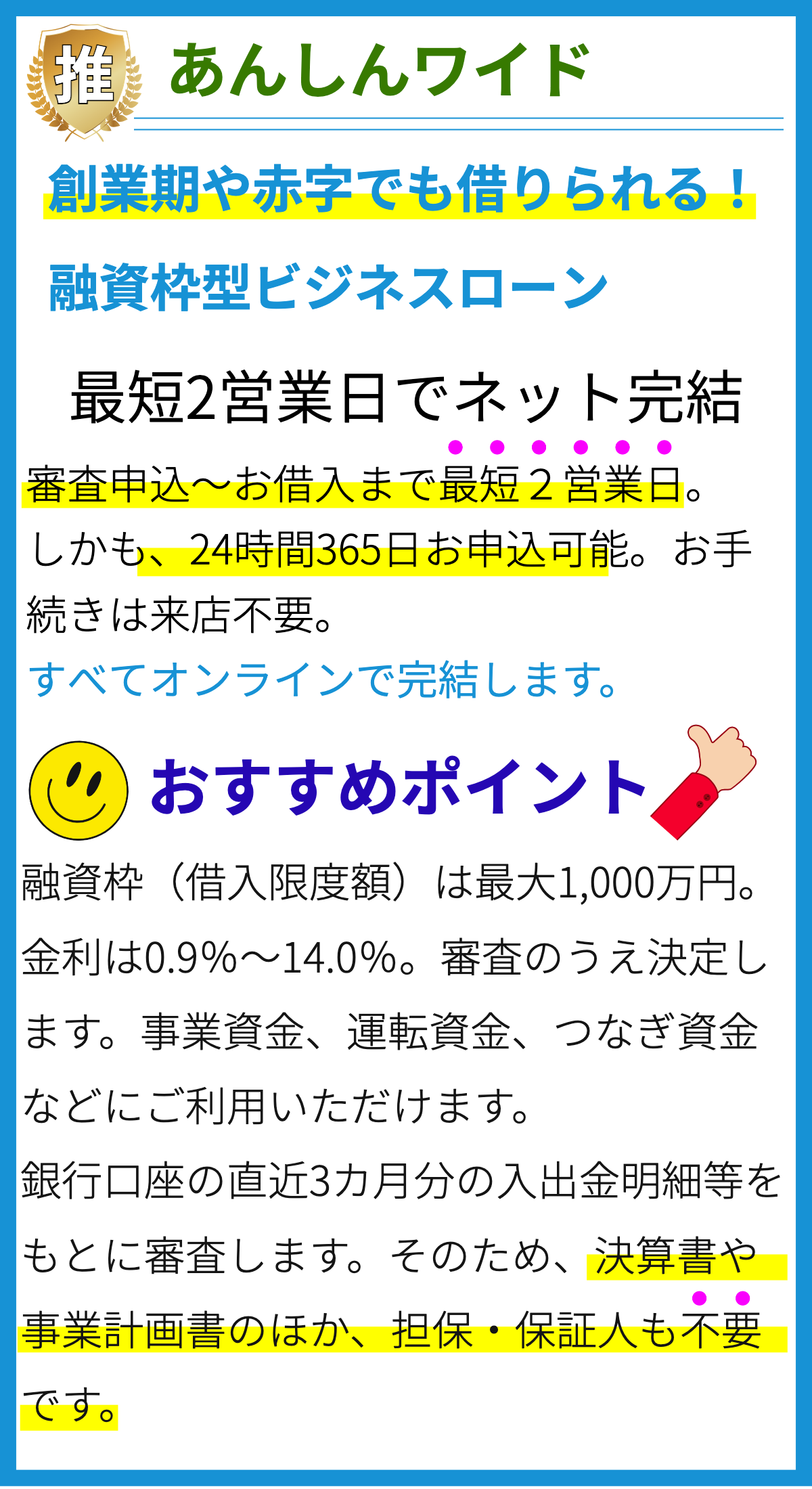

【PR】

ビジネスローンの概要

ビジネスローンは、企業や事業者が資金調達や経営資金の補充を目的として借りる貸付金の一種です。ビジネスの成長や運営資金の不足を補うために利用され、様々な金融機関やオンラインレンダーから提供されています。

ビジネスローンの種類

- 1. 一般的なビジネスローン: 企業が特定の目的のために資金を調達するために利用する汎用的なローン。

- 2. 商業用不動産ローン: 不動産を購入、改築、拡張するための資金を提供するローン。

- 3. 機器購入ローン: 事業で使用する機器や設備を購入するためのローン。

- 4. スタートアップローン: 新しいビジネスを立ち上げるための資金を提供するローン。

- 5. ライン・オブ・クレジット: 事業者が必要なときに資金を引き出せる、柔軟な融資方法。

ビジネスローンの特徴

- 1. 金利: ビジネスローンの金利は、信用スコアやローンの種類によって異なります。

- 2. 返済期間: ローンの種類に応じて、返済期間は短期から長期までさまざまです。

- 3. 担保要件: 大口のビジネスローンでは、担保が必要な場合があります。

- 4. 審査プロセス: 申請プロセスは、貸し手によって異なり、信用履歴や財務状況を評価します。

- 5. 利用用途: ビジネスローンは事業資金調達、設備投資、給与支払いなどさまざまな用途に利用できます。

ビジネスローンの利点

- 1. 資金調達: 新規事業の立ち上げや成長のための資金調達が可能。

- 2. レバレッジ効果: 少額の資本で大きなプロジェクトを実行できる。

- 3. 税制上の優遇措置: 利払いにかかる金利費用は税務上の経費として償却可能。

- 4. 信用向上: ローンの適切な返済が信用履歴を向上させる可能性がある。

ビジネスローンのデメリット

- 1. 金利負担: 高金利のビジネスローンを利用すると、返済に大きな負担がかかることがある。

- 2. 審査の厳格化: 信用履歴や財務状況が不十分な場合、審査に通過しにくいことがある。

- 3. 担保要件: 大口のローンでは、財産や資産を担保にする必要がある場合がある。

- 4. 借り過ぎリスク: 過度な借り入れは財務の健全性に影響を及ぼす可能性がある。

ビジネスローンの申請プロセス

ビジネスローンを申請する際の一般的なプロセスは以下の通りです。

需要評価: まず、資金の必要性を評価し、どの種類のローンが適切かを決定します。

財務文書の整備: 財務報告書や事業計画を準備し、貸し手に提供します。

貸し手の選定: 銀行、オンラインレンダー、信用組合などから適切な貸し手を選びます。

申請書提出: 選んだ貸し手に申請書を提出し、審査プロセスが開始されます。

審査と承認: 貸し手は信用履歴や財務状況を審査し、ローンの承認可否を決定します。

ローン契約締結: 承認された場合、契約書に署名し、資金を受け取る手続きを行います。

返済開始: ローンの返済期間が始まり、定期的な返済が開始されます。

ビジネスローンの注意点

- 1. 借り過ぎに注意: 適切な返済計画を立てずに借り過ぎないように注意が必要。

- 2. 金利比較: 複数の貸し手から金利を比較し、最適な条件を選ぶことが重要。

- 3. 返済計画: 返済スケジュールを遵守し、遅延や滞納を避けるために資金管理を慎重に行う。

- 4. アフターケア: ローンを利用した後も貸し手とコミュニケーションを保ち、問題が生じた場合に対処する。

まとめ

ビジネスローンは、事業の成長や資金調達に不可欠なツールです。適切なローンの選択と賢明な資金管理が成功への鍵となります。必要な資金を手に入れ、事業を発展させるために、慎重な計画と対策を講じましょう。